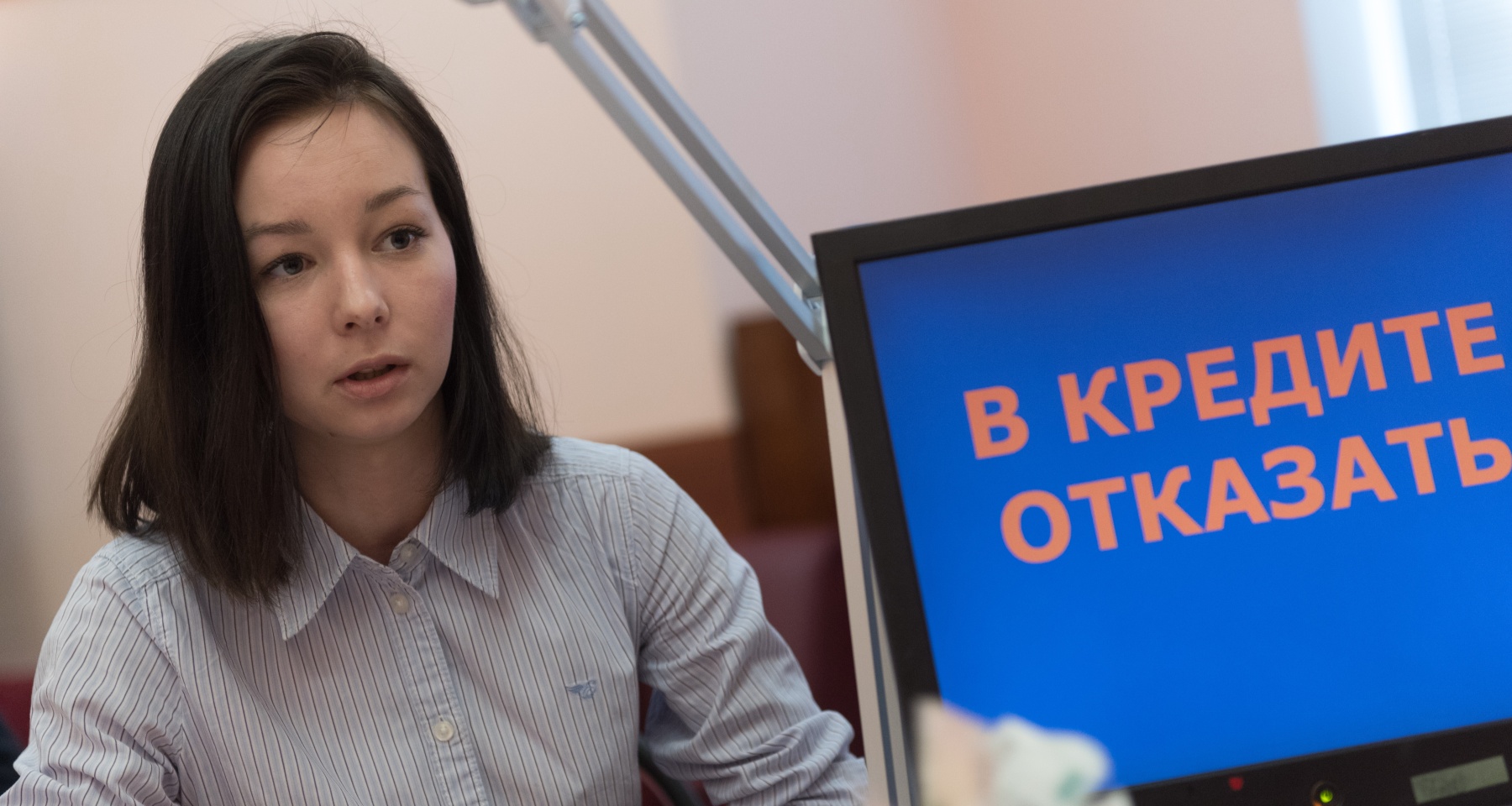

Почти 80% заявок на кредиты получают отказ — будет ли «оттепель»

Уровень одобрения заявок на необеспеченные кредиты и кредитные карты в ноябре упал до 22,5%, писал Forbes со ссылкой на данные Национального бюро кредитных историй (НБКИ). В марте банки одобряли 40% всех поступивших заявок, но затем этот показатель начал последовательно снижаться.

Из-за регуляторных ужесточений и высокой ключевой ставки банкам пришлось полностью пересмотреть свои кредитные политики, объясняет руководитель направления экспертной аналитики Банки.ру Инна Солдатенкова. Эксперт допускает, что в некоторых банках в начале 2025 года может случиться «оттепель» на новые выдачи из-за временных послаблений ЦБ по макропруденциальным надбавкам в сегменте потребительских кредитов и отмены ограничений по верхней границе полной стоимости кредита (ПСК) в кредитных картах.

«Однако будут ли банки готовы смягчать оценку заемщиков на практике, зависит от их аппетита к риску, поскольку им важно сохранить баланс между наращиванием портфеля и поддержанием его качества», — отмечает она.

По мнению Солдатенковой, основной целевой аудиторией для большинства банков будут действующие и повторные клиенты, а также «хорошие» новые клиенты — с низким уровнем долговой нагрузки и оптимальным кредитным рейтингом. Формировать целевую аудиторию банкам помогает и прескоринг (предварительная оценка заемщика. — Прим. ред.) на финансовых маркетплейсах, отмечает эксперт. С прескорингом банк получает заявку от клиента, подходящего под его требования, не затрачивая времени на изначальную проверку параметров потенциального заемщика.

Предложения банков по потребительским кредитам

Ключевой параметр, на который смотрят банки при одобрении кредита, — это показатель долговой нагрузки заемщика, напоминает руководитель направления экспертной аналитики Банки.ру Инна Солдатенкова. В целях предупреждения возможного отказа перед обращением за кредитом можно привлечь платежеспособного созаемщика, уменьшить запрашиваемую сумму или увеличить срок кредита. Также вероятность одобрения кредита будет выше, если заемщик может подтвердить свой доход выпиской из СФР, получить которую можно на «Госуслугах».

Кредит «Наличными» от Локо-БанкаКредит «Наличными» от Т-БанкаКредит «Простой и удобный» от Банка СинараКредит «Стандартный плюс» от СовкомбанкаПредложение актуально на дату публикации материала.Уровень одобрения заявок на необеспеченные кредиты и кредитные карты в ноябре упал до 22,5%, писал Forbes со ссылкой на данные Национального бюро кредитных историй (НБКИ). В марте банки одобряли 40% всех поступивших заявок, но затем этот показатель начал последовательно снижаться.

Из-за регуляторных ужесточений и высокой ключевой ставки банкам пришлось полностью пересмотреть свои кредитные политики, объясняет руководитель направления экспертной аналитики Банки.ру Инна Солдатенкова. Эксперт допускает, что в некоторых банках в начале 2025 года может случиться «оттепель» на новые выдачи из-за временных послаблений ЦБ по макропруденциальным надбавкам в сегменте потребительских кредитов и отмены ограничений по верхней границе полной стоимости кредита (ПСК) в кредитных картах.

«Однако будут ли банки готовы смягчать оценку заемщиков на практике, зависит от их аппетита к риску, поскольку им важно сохранить баланс между наращиванием портфеля и поддержанием его качества», — отмечает она.

По мнению Солдатенковой, основной целевой аудиторией для большинства банков будут действующие и повторные клиенты, а также «хорошие» новые клиенты — с низким уровнем долговой нагрузки и оптимальным кредитным рейтингом. Формировать целевую аудиторию банкам помогает и прескоринг (предварительная оценка заемщика. — Прим. ред.) на финансовых маркетплейсах, отмечает эксперт. С прескорингом банк получает заявку от клиента, подходящего под его требования, не затрачивая времени на изначальную проверку параметров потенциального заемщика.

Предложения банков по потребительским кредитам

Ключевой параметр, на который смотрят банки при одобрении кредита, — это показатель долговой нагрузки заемщика, напоминает руководитель направления экспертной аналитики Банки.ру Инна Солдатенкова. В целях предупреждения возможного отказа перед обращением за кредитом можно привлечь платежеспособного созаемщика, уменьшить запрашиваемую сумму или увеличить срок кредита. Также вероятность одобрения кредита будет выше, если заемщик может подтвердить свой доход выпиской из СФР, получить которую можно на «Госуслугах».

Кредит «Наличными» от Локо-БанкаКредит «Наличными» от Т-БанкаКредит «Простой и удобный» от Банка СинараКредит «Стандартный плюс» от СовкомбанкаПредложение актуально на дату публикации материала.Источники: